Лизинг – это один из способов приобретения имущества, при котором арендатор, выплачивая ежемесячные платежи, получает право пользования предметом лизинга. Однако при заключении договора лизинга необходимо учитывать налоговые аспекты.

При лизинге недвижимости или другого имущества стоимость лизинговых платежей может быть списана как расходы, что позволяет уменьшить налогооблагаемую прибыль. В то же время, при лизинге транспортных средств или оборудования, налоговые возможности могут быть ограничены. Поэтому важно заранее проконсультироваться с налоговым консультантом.

Кроме того, важно помнить о списании НДС, который может быть учтен при покупке или лизинге имущества. Налоговые правила могут различаться в зависимости от вида имущества, срока лизинга и других условий договора. Поэтому для корректного списания налогов при лизинге рекомендуется обратиться к специалисту.

Типы лизинга и налоги

При финансовом лизинге арендатор обычно несет налоговую нагрузку. Он списывает амортизацию и проценты по лизинговым платежам в качестве расходов, что позволяет снизить налоговую базу. Оперативный лизинг, напротив, не предоставляет выгод по налогам, так как арендатор не является владельцем имущества и не может списывать амортизацию.

- Государственный лизинг

- Стратегический лизинг

Государственный лизинг часто применяется для приобретения имущества с использованием государственной поддержки. В этом случае возможны различные льготы и налоговые преференции, которые уменьшат налоговое давление на арендатора. Стратегический лизинг предполагает долгосрочные отношения между арендатором и лизингодателем, что также может повлиять на налоговые обязательства сторон.

| Тип лизинга | Налоговые особенности |

|---|---|

| Финансовый | Списывание амортизации и процентов |

| Оперативный | Отсутствие налоговых выгод |

В целом, налоговые аспекты при лизинге зависят от типа сделки и условий, установленных в договоре аренды. Поэтому перед выбором конкретного типа лизинга и проведением сделки стоит проконсультироваться с профессиональными специалистами, например, на сайте рко.

Финансовый и оперативный лизинг: особенности налогообложения

При лизинге различают два основных вида – финансовый и оперативный. Каждый из них имеет свои особенности и требования по налогообложению. Рассмотрим, каким образом списываются налоги в каждом из этих случаев.

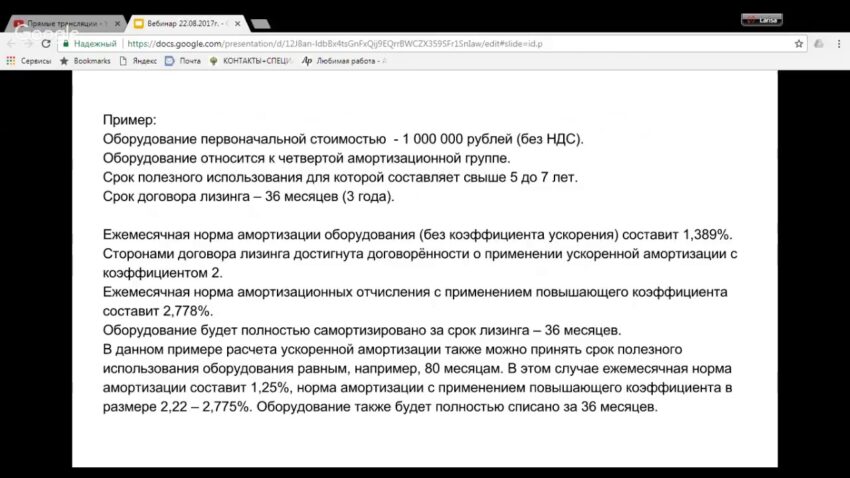

Финансовый лизинг предполагает, что арендатор в конце срока становится собственником арендованного имущества. Поэтому налоги списываются так, будто это приобретение имущества. Обычно такой лизинг оценивается на его стоимость или остаточную стоимость на момент окончания срока. В этом случае налоги списываются на основе амортизации по ускоренному методу, включая все издержки на содержание и эксплуатацию арендуемого имущества.

- Оперативный лизинг, с другой стороны, не предполагает выкуп арендованного имущества по окончании срока аренды. Поэтому налогообложение в этом случае происходит иначе – аренда рассматривается как операционные расходы, которые списываются в период аренды. Налоги начисляются на сумму арендных платежей, учитывается НДС и другие налоги, связанные с использованием арендуемого имущества.

Налоговые вычеты при лизинге

Во многих странах лизинговые платежи можно списать как расходы на производство, что позволяет снизить налоговую базу. Также возможно списание НДС с лизинговых платежей, что дополнительно снижает затраты на компанию.

- Списание лизинговых платежей как расходов: При лизинге компания имеет право списывать ежемесячные лизинговые платежи как расходы на производство. Это позволяет уменьшить налоговую прибыль и соответственно снизить сумму налогов.

- Списание НДС: В некоторых случаях компания может списать НДС с лизинговых платежей, что также способствует уменьшению налоговых выплат. Данный вычет позволяет сэкономить деньги и использовать их для развития бизнеса.

Как уменьшить налоговую нагрузку при использовании лизинговой схемы

Использование лизинговой схемы позволяет оптимизировать налоговые выплаты и уменьшить налоговую нагрузку для бизнеса. Для этого необходимо правильно структурировать договор лизинга и внимательно изучить налоговое законодательство.

Один из способов уменьшить налоговую нагрузку при лизинге – это использование лизинга с выкупом. При этом выкупная цена должна быть ниже остаточной стоимости объекта. Таким образом, возможно уменьшить сумму амортизации, что повлияет на налоговую базу.

- Выбор выгодных налоговых льгот: Изучите налоговое законодательство и выясните, какие льготы и льготные режимы могут применяться при использовании лизинговой схемы. Например, некоторые виды оборудования могут быть освобождены от налога на добавленную стоимость.

- Структурирование договора лизинга: Важно правильно оформить договор лизинга с учетом налоговых особенностей. Обратитесь к специалистам-налоговикам, чтобы избежать ошибок и оптимизировать налоговые выплаты.

- Учет амортизации: При использовании лизинговой схемы учтите амортизацию объекта лизинга. Оптимальное управление амортизацией поможет снизить налоговую базу и уменьшить налоговую нагрузку.

НДС при лизинге

При этом, налоговые обязательства связанные с НДС при лизинге могут варьироваться в зависимости от формы лизинга – финансовый или операционный. В случае финансового лизинга НДС уплачивается за весь срок договора лизинга сразу, в момент передачи имущества лизингополучателю, в то время как при операционном лизинге НДС уплачивается по мере фактической передачи лизингодателем имущества.

- Для лизингодателя стоимость НДС при лизинге может быть включена в стоимость аренды

- Для лизингополучателя НДС может быть включен в арендную плату или будет учтен отдельно в счете на оплату

- Особенности учета НДС при лизинге также могут зависеть от типа имущества, которое предмет сделки

Как рассчитывается и списывается НДС при лизинговых операциях

НДС при лизинговых операциях рассчитывается аналогично обычным операциям с НДС. Он включается в сумму лизинговых платежей к стоимости услуги. Однако, при списании НДС есть особенности, которые нужно учитывать.

Итак, НДС по лизинговым платежам может быть списан как полностью, так и частично, в зависимости от предназначения арендованного имущества. Если оно используется исключительно для ведения налогового учета и не является исключением из правил механизма списания НДС при лизинге, то НДС может быть списан полностью. В противном случае, НДС списывается пропорционально доле использования имущества в предпринимательской деятельности.

Итог

- НДС при лизинговых операциях рассчитывается как обычно и включается в сумму лизинговых платежей.

- Списание НДС при лизинге может быть полным или частичным, в зависимости от использования арендованного имущества в предпринимательской деятельности.

https://www.youtube.com/watch?v=AiYM4ZWRzwI

При лизинге налоги списываются по-разному в зависимости от вида сделки. В случае финансового лизинга, арендатор обычно не имеет права списывать налоги, поскольку по факту он не является владельцем имущества. В оперативном лизинге налоги могут списываться как налоговым агентом, так и арендатором, в зависимости от условий соглашения. В любом случае, рекомендуется консультироваться с налоговым специалистом для точного определения порядка списания налогов при лизинговой сделке.